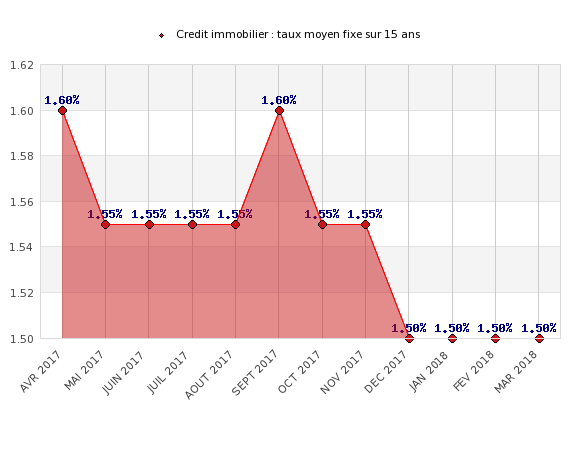

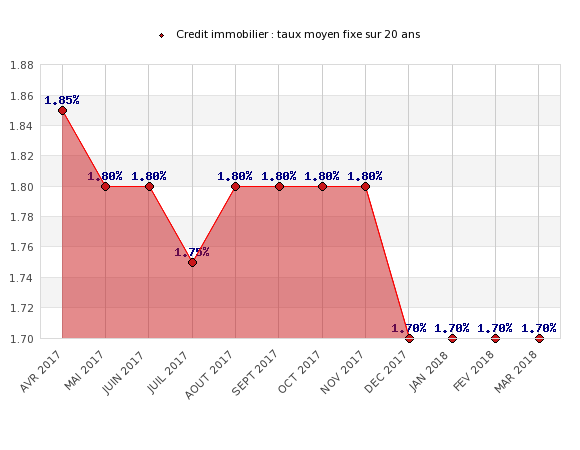

La période actuelle est caractérisée par un niveau de taux d’intérêts extrêmement faible, ce qui réduit considérablement le coût des financements et permet aux acquéreurs d’accroître leur pouvoir d’achat.

Exemple : crédits immobiliers

Bien entendu, cette faiblesse des taux ne permet pas de déroger à une analyse bancaire classique des dossiers basée sur le taux d’endettement ou d’autres critères de sélection.

Dans votre spécialité nous rencontrons peu d’objections de la part des banquiers quant aux demandes de financement adéquates à votre situation. Néanmoins l’évolution règlementaire des normes bancaires depuis ses 5 dernières années nécessite aujourd’hui une professionnalisation de la présentation des dossiers de financements. Même dans le cadre de professions réglementées comme la votre, les banques exigent un formalisme dans la structuration de la demande de prêt. Nous maitrisons ce process devenu compliqué, et limitons le délai de prise de décision des banques en négociant pour vous les conditions commerciales mais aussi les garanties personnelles.